Eigentlich - ja eben eigentlich - meint man alles richtig gemacht zu haben und

dennoch werden Rechnungen nicht pünktlich bezahlt oder zurückgewiesen. Das kann

zum einen an schlechter Zahlungsmoral oder übler Trickserei des Kunden oder

Auftraggebers liegen, zum anderen aber auch daran, dass eine Rechnung einfach

nicht richtig oder gesetzeskonform erstellt worden ist.

Nun fragt man sich, so schwer kann das ja wohl nun nicht

sein?! Ist es auch nicht, dennoch hat der Gesetzgeber einiges vorgegeben, was

es einzuhalten gilt. Hinzu kommen oft noch spezielle Vertragsvereinbarungen mit

dem Kunden oder Auftraggeber, so dass mit etwas Pech die Rechnung aus mehr

Pflichtangaben als eigentlich berechneten Positionen besteht.

Worauf muss man denn nun achten? Beginnen wir mit den

Pflichtangaben:

Diese müssen unbedingt auf jeder Rechnung enthalten sein,

egal, ob es sich um eine normale

Rechnung, Teilrechnung, Abschlagsrechnung oder Schlussrechnung handelt.

Also immer überprüfen, ob meine Rechnung die folgenden Angaben enthält:

- vollständiger Name sowie Anschrift des Rechnungsstellers (Lieferfirma – meine Firma),

- vollständiger Name und die Anschrift des Rechnungsempfängers (Kunde bzw. Auftraggeber),

- Rechnungsdatum

- Steuernummer des Rechnungsstellers alternativ Umsatzsteuer-Identifikationsnummer

- fortlaufende Rechnungsnummer

- die Menge und Art der gelieferten Ware oder Leistung mit nachvollziehbarer Beschreibung für das Finanzamt

- der Zeitpunkt oder Zeitraum der Lieferung / Leistungserbringung

- eventuelle Nachlässe (Skonti, Rabatte etc.)

- die Höhe der zum Zeitpunkt der Leistungserbringung jeweilig gültigen Steuersatz (in %) sowie die anfallende Umsatzsteuer (Mehrwertsteuer).

- Bei Waren oder Dienstleistungen mit unterschiedlichen Umsatzsteuersätzen sind diese gesondert ausweisen.

·

Rechnungen zwischen Partnern im EU-Raum (Reverse-Charge-Rechnungen): Unter Angabe der

Umsatzsteueridentifikations-nummer des Kunden (Geschäftskunden, nicht

Privatkunden) und der Lieferfirma (meine Firma) auf der Rechnung kann eine

Rechnung ohne Umsatzsteuer (MwSt. = 0) ausgestellt werden. Hierbei geht die

Steuerlast auf den Leistungsempfänger (also den Kunden) über und muss in seinem

EU-Land angemeldet werden. Wichtig ist, dass in diesem Fall der sogenannte

Reverse-Charge-Vermerk auf der Rechnung erscheint. Dieser lautet so oder

ähnlich: „REVERSE CHARGE: Die Steuerschuldnerschaft geht auf den

Leistungsempfänger über.“

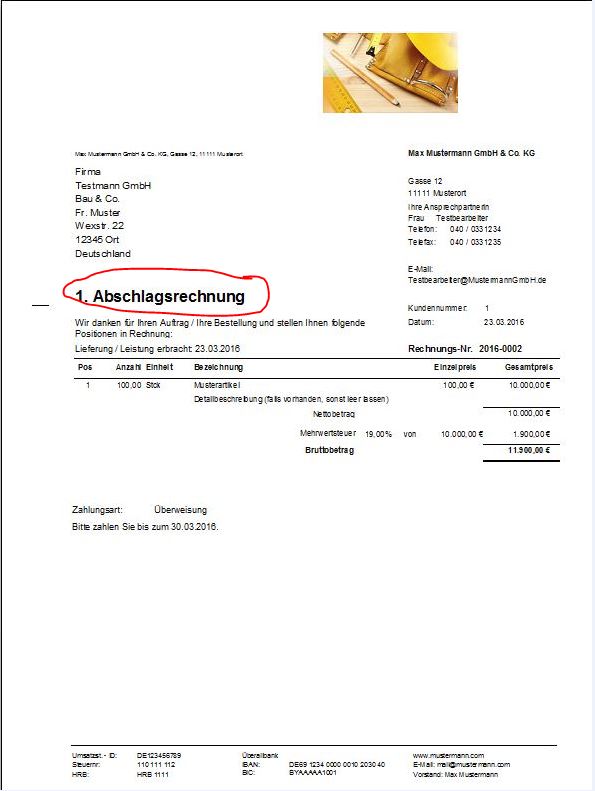

Neben den normalen Rechnungen werden häufig auch Teilrechnungen oder Abschlagsrechnungen

(auch Akontorechnungen genannt) sowie Schlussrechnungen

gelegt. Welche Angaben sind hier nun ein absolutes Muss?

- Name und Anschrift des leistenden Unternehmers

- Name und Anschrift des Leistungsempfängers

- Steuernummer oder die Umsatzsteuer-Identifikationsnummer des leistenden Unternehmers,

- Rechnungsdatum

- fortlaufende Rechnungsnummer

- Menge und Bezeichnung der Lieferung oder Leistungen

- bei Anzahlungen: den Zeitpunkt der Zahlung

- bei Endrechnungen: Zeitpunkt der Lieferung / Leistung

- wenn die Umsätze unterschiedlichen Steuersätzen unterliegen: Aufschlüsselung des Rechnungsbetrags nach einzelnen Umsatzsteuersätzen

- den auf das Entgelt entfallenden Umsatzsteuerbetrag, ggf. auch unter Angabe von Steuerbefreiungen (wenn Umsatzsteuer =0)

- bei Leistungen innerhalb der EU: die Umsatzsteuer- Identifikationsnummer des leistenden Unternehmers UND auch des Leistungsempfängers

Bei Abschlagszahlungen müssen bereits geleistete Zahlungen aufgeführt

werden und die Rechnungen entsprechend als Abschlagsrechnung oder

Teilrechnung betitelt werden.

Einer oder mehreren Abschlagsrechnungen muss zwangsläufig immer eine SCHLUSSRECHNUNG folgen. Dies erfolgt in der Regel nach vollständiger Ausführung der Lieferung oder Leistung.

Bei mehreren zuvor angefallenen Abschlagszahlungen ist es durchaus ausreichend, wenn der Gesamtbetrag der vorausbezahlten Rechnungsbeträge und die Summe der darauf entfallenden Steuerbeträge zusätzlich angegeben werden.

Einer oder mehreren Abschlagsrechnungen muss zwangsläufig immer eine SCHLUSSRECHNUNG folgen. Dies erfolgt in der Regel nach vollständiger Ausführung der Lieferung oder Leistung.

Bei mehreren zuvor angefallenen Abschlagszahlungen ist es durchaus ausreichend, wenn der Gesamtbetrag der vorausbezahlten Rechnungsbeträge und die Summe der darauf entfallenden Steuerbeträge zusätzlich angegeben werden.

Pflichtangaben auf

Grund von Verträgen:

Hier gibt es in der Regel Vereinbarungen mit dem Kunden bzw.

Aufraggeber über Angaben, die jede Rechnung enthalten muss. Dies können z.B.

sein: Auftragsnummer des Kunden, Projektnummer des Kunden und / oder des

Auftragnehmers, Kassenzeichen, Aufgliederung des Lieferungen und Leistungen

laut Leistungsverzeichnis, Leistungsort, Bautagebuchnummer, Aufmassnummer u.v.a.

mehr. Hier sollte man den bestehenden Vertrag ausreichend studieren

Nachlässe auf

Rechnungen:

Rabatte:

Häufig werden auf einzelne Positionen oder auf eine

Gesamtrechnung vorher vereinbarte Rabatte vergeben. Diese sind ebenfalls

gesondert auszuweisen.

Skonto / Skonti:

Skonti werden in der Regel im Vorfeld vereinbart und werden

auf den Gesamtrechnungsbetrag ausgewiesen sowie mit einem Zahlungsziel für das

Skonto verknüpft (z.B. Bei Zahlung innerhalb von 7 Tagen, 10 Tagen usw.) Hierbei handelt es sich um einen Nachlass auf

den Rechnungsbetrag, wenn der Kunde / Auftragnehmer vor der Endfälligkeit der

Rechnung (Zahlungsziel) innerhalb weniger Tage die Rechnung quasi vorfristig

zahlt.

Weitere Sonderfälle

bei Ausweis der Umsatzsteuer:

Kleinunternehmerregelung:

Einige Firmen unterliegen auf Grund des relativ geringen Umsatzes

der sogenannten Kleinunternehmerregelung. Diese Unternehmer können unter

bestimmten Voraussetzungen daher auf den Ausweis und die Abführung von

Umsatzsteuer verzichten, sind dann aber auch vom Vorsteuerabzug aus Rechnungen

anderer Unternehmer ausgeschlossen.

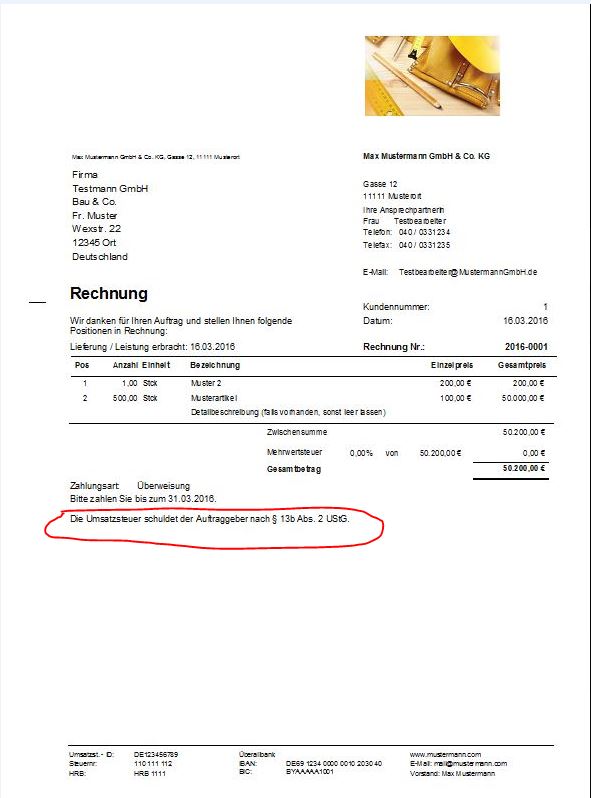

Umkehrung der Steuerschuldnerschaft nach § 13b UStG:

Hier geht bei bestimmten Leistungen die

Steuerschuldnerschaft auf den Leistungsempfänger über, sofern dieser

Unternehmer im Sinne des Umsatzsteuergesetzes ist. Es wird also die

Verpflichtung zur Zahlung der Umsatzsteuer im Geschäftsverkehr zwischen

Unternehmen auf den Leistungsempfänger verlagert. Hierbei wird neben allen

Pflichtangaben auch ein Hinweissatz auf der Rechnung bezüglich der

Umsatzsteuerlast fällig, welcher in etwa so formuliert werden kann: „Die Umsatzsteuer

schuldet der Auftraggeber nach § 13b Abs. 2 UStG.“

Umkehrung der Steuerschuldnerschaft bei Rechnungen im

innergemeinschaftlichen Verkehr (Reverse Charge):

Wie oben schon beschrieben handelt es sich hierbei um

folgendes: Die

Steuerlast geht auf den Leistungsempfänger (also den Kunden) über und muss in

seinem EU-Land angemeldet werden. Wichtig: Der Reverse-Charge-Vermerk auf der

Rechnung, welcher so oder ähnlich formuliert sein kann: „REVERSE CHARGE: Die

Steuerschuldnerschaft geht auf den Leistungsempfänger über.“

Innergemeinschaftliche

Lieferung eines neuen Fahrzeugs:

Bei

innergemeinschaftlichen Lieferungen eines neuen Fahrzeugs ist darauf zu achten,

dass in jedem Fall die Merkmale aus § 1 b Abs. 2 und 3 UStG in den Rechnungen

enthalten sein müssen. ( Angaben über die Größe des Fahrzeugs und die bisherige

Nutzungsdauer oder Neuigkeit des Fahrzeugs (§ 14 a Abs. 4 UStG).

Reiseleistungen

In Rechnungen

für eine Reiseleistung ist auf die Anwendung der entsprechenden Sonderre-

gelungen für

Reiseleistungen nach § 25 UStG hinzuweisen (§14 a Abs. 6 UStG). Dafür muss die

folgende Formulierung auf der Rechnung zu finden sein: "Sonderregelung für Reisebüros".

Differenzbesteuerung

Bei der

Differenzbesteuerung miss in der Rechnung auf die Anwendung der entsprechen-

den Sonderregelungen

nach § 25a UStG hingewiesen werden (§14a Abs. 6 UStG). Hierfür sind ja nach

Umstand die folgenden Hinweise verpflichtend: "Gebrauchtgegenstände/Sonderregelung"

,"Kunstgegenstände/Sonderregelung oder "Sammlungsstücke und

Antiquitäten/Sonderregelung"

Wie man sieht, es nun doch gar nicht so einfach, eine rechtlich korrekte

Rechnung zu erstellen. Das sie rechnerisch richtig sein muss, steht sowieso außer Frage.

Wenn auch die wenigsten Gewerbetreibenden von den vielen möglichen

Sonderregelungen tatsächlich betroffen sind, so ist es immer ratsam, sich auch

mit seinem Steuerberater abzustimmen und die einzelnen Sonderfälle

finanztechnisch und buchhalterisch richtig zu handhaben.

Denn vergessen wir eines nicht – das Wichtigste an einer Rechnung ist, dass

sie bezahlt wird. Denn Dies macht den Sinn uns Zwecks jedes unternehmerischen

Seins aus. Ein wichtiger Schritt hierzu ist ganz einfach, dass die Rechnung an

sich schon einmal korrekt ist.